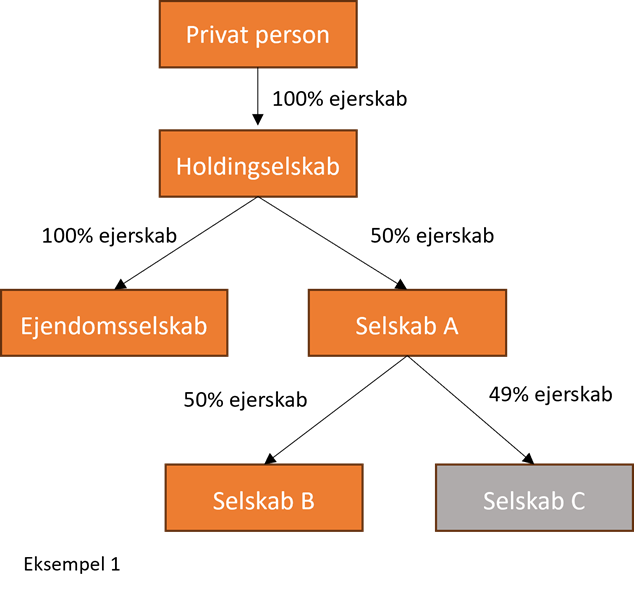

Totalkredit har ydet lån til et ejendomsselskab, hvor et holdingselskab og en privat person fungerer som kautionist. Ud over ejendomsselskabet ejer holdingselskabet 50% af selskab A, som ejer 50% af selskab B og 49% af selskab C.

I dette tilfælde skal Totalkredit modtage seneste godkendte årsrapport, inkl. specifikationer, på ejendomsselskab (låntageren) og holdingselskab (kautionisten) samt indkomst- og formueopgørelse (årsopgørelse) fra privatperson (kautionisten).

Da holdingselskab også ejer 50% af selskab A, som igen ejer 50% af selskab B, skal Totalkredit også modtage regnskaber, inkl. specifikationer, for disse selskaber. selskab C ejes med 49% (under 50%), og Totalkredit skal derfor ikke modtage regnskaber for selskab C.

Totalkredit skal modtage regnskaber for selskab A og selskab B, selvom de ikke fungere som kautionister. Det skyldes, at holdingselskabet ejer 50% eller mere af selskab A, som igen ejer 50% eller mere af selskab B. Derfor vurderes det, at disse selskaber har en væsentlig betydning for holdingselskabets regnskab.