Renteudsigten for marts

Hver måned udkommer Renteudsigten, som chefanalytiker Sune Malthe-Thagaard forfatter, ud fra hvordan rentemarkedet har bevæget sig den seneste måned – og hvad investorerne på de finansielle markeder forventer for den kommende tid. Renteudsigten fungerer som en slags vejrudsigt, som selvfølgelig altid skal tages med et gran salt.

Renteudviklingen siden sidst

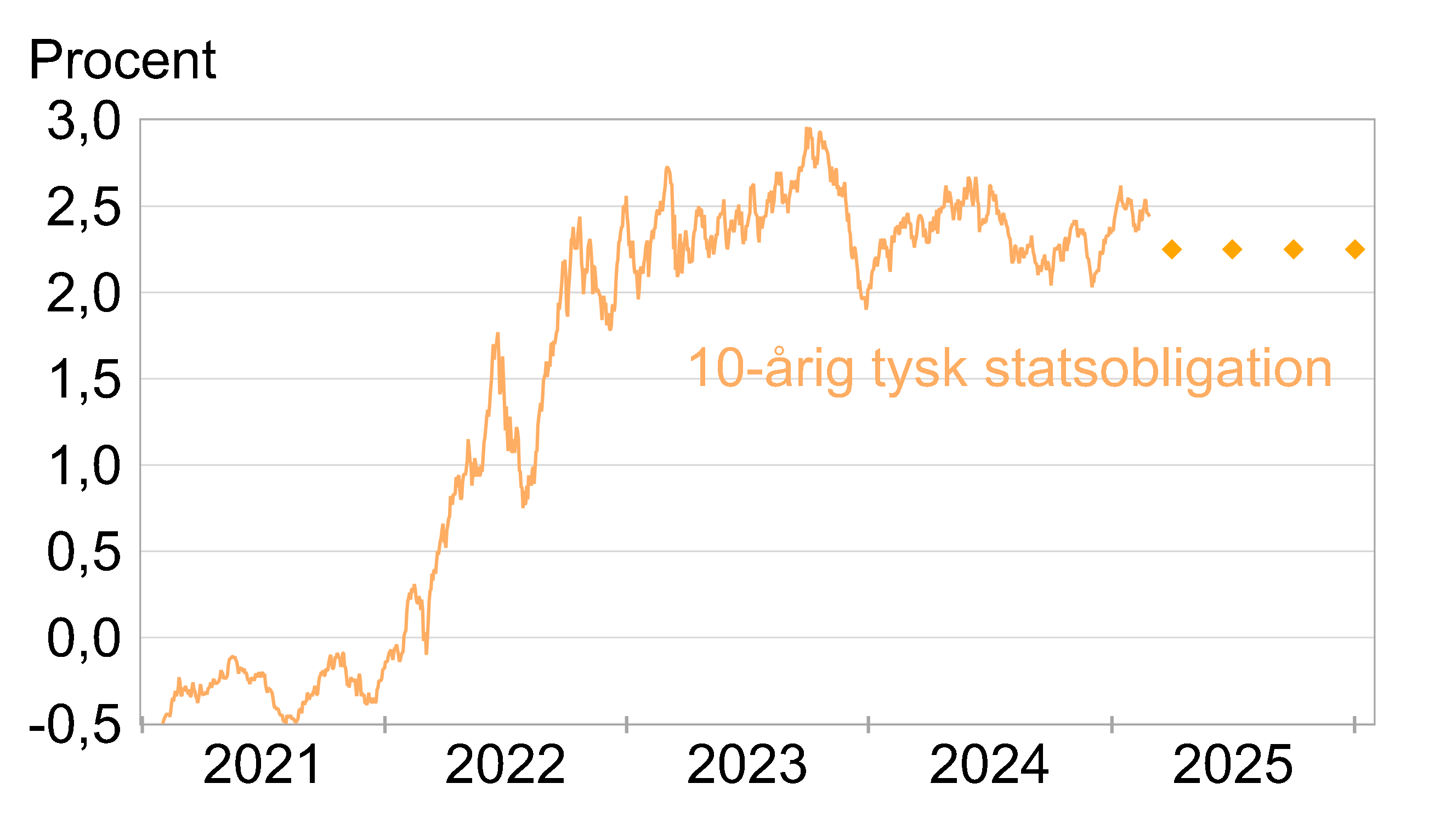

De 10-årige europæiske statsrenter steg i midten af februar oven på en række udmeldinger fra den amerikanske regering til den årlige sikkerhedskonference i München, der gav forventninger om en markant forøgelse af europæiske forsvarsudgifter. Blot en delvis lånefinansiering vil kræve væsentligt flere udstedelser af statsobligationer, og det vil presse renterne op, så investorerne har lyst til at købe de mange ekstra obligationer. Udviklingen i de lange renter har lidt utraditionelt været mere drevet af europæiske forhold end af udviklingen i de lange amerikanske renter, der ofte svinger taktstokken, fordi eksempelvis forventningen om øget lånebehov for europæiske lande netop er et europæisk fænomen.

Renterne er dog siden hen faldet tilbage igen, hvilket i høj grad kan tilskrives øget frygt for et økonomisk tilbageslag fra Trumps trusler om toldmure.

3- og 6-månedersrenterne er faldet yderligere en smule, da nye rentenedsættelser fra Den Europæiske Centralbank er rykket tættere på, mens de 2-årige statsrenter er omtrent på niveau med for en måned siden.

Det er fortsat meget uklart, hvordan Donald Trumps handelspolitiske idéer vil lande, men indtil videre er det blot de kinesiske varer, der for alvor er blevet ramt af en told på 10%. Det har overordnet set ret begrænset virkning på den globale økonomiske vækst. Men hvordan Mexico, Canada og Europa vil blive handelspolitisk behandlet, står hen i det uvisse, selvom Trump fastholder, at en told på 25% vil blive pålagt i begyndelsen af marts.

Det er nærliggende at håbe på, at Trump vil bruge toldvåbnet varsomt enten ved at begrænse antallet af varer, der bliver ramt, eller begrænse perioden, hvor tolden har virkning. En for voldsom fremfærd vil nemlig ramme amerikansk økonomi og aktiemarkeder som en boomerang.

Går den amerikanske præsident hårdt til værks mod europæiske varer, vil det svække en allerede svag europæisk vækst. Inflationen i eurozonen er under kontrol, så det er snarere bekymringer for væksten, der fylder for Den Europæiske Centralbank.

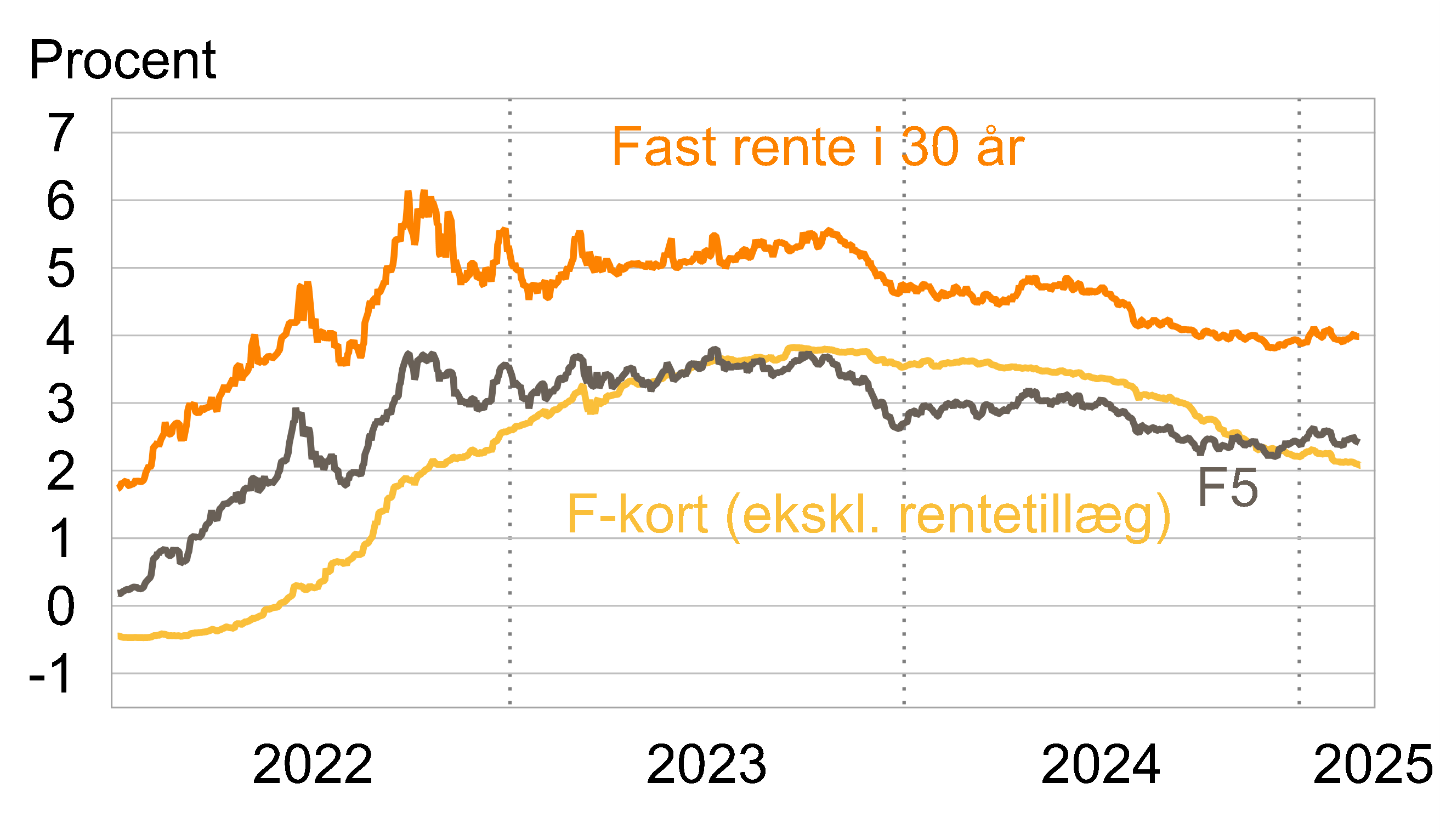

De højere renter har i perioder presset kursen på 4%-lånet ned under 100, så lånet igen åbnede nye lånetilbud i løbet af februar. Men senest har rentefald fået kursen på 4%-lånet over 100 igen. Der er dog stadig noget vej, før nedkonverteringer af 5%-lån til fx et 3,5%-lån for alvor bliver interessant. Næste opsigelsesfrist er 30. april.

F3- og F5-renten har svinget lidt op og ned siden sidst, men er omtrent uændret set over de seneste to måneder. F-kort-renten faldt 1,2 procentpoint, da lånet fik ny rente fra 1. januar, og den vil formentlig falde yderligere ved næste rentefastsættelse 1. juli.

Renteudviklingen den kommende tid

Investorerne på de finansielle markeder forventer, at den amerikanske centralbank sætter renten ned med yderligere 0,25 procentpoint frem til sommer og 0,25 procentpoint mere inden nytår. Det er lidt mere end for en måned siden og skal ses i lyset af, at frygten for et økonomisk tilbageslag på det allerseneste er øget en smule. Amerikansk økonomi har dog et gunstigt udgangspunkt med en pæn beskæftigelsesvækst og en lav ledighed. Inflationen er dog stadig for høj, især på serviceydelser, og det begrænser nødvendigheden af rentenedsættelser, medmindre vækstbilledet bliver mærkbart svækket.

Investorerne på de finansielle markeder forventer, at den amerikanske centralbank sætter renten ned med yderligere 0,25 procentpoint frem til sommer og 0,25 procentpoint mere inden nytår. Det er lidt mere end for en måned siden og skal ses i lyset af, at frygten for et økonomisk tilbageslag på det allerseneste er øget en smule. Amerikansk økonomi har dog et gunstigt udgangspunkt med en pæn beskæftigelsesvækst og en lav ledighed. Inflationen er dog stadig for høj, især på serviceydelser, og det begrænser nødvendigheden af rentenedsættelser, medmindre vækstbilledet bliver mærkbart svækket.

Den Europæiske Centralbank forventes at sætte renterne ned tre til fire gange 0,25 procentpoint mere frem til nytår. Finansmarkederne ser en lidt større sandsynlighed for en fjerde nedsættelse af renten end for en måned siden. Her spøger frygten for, at Donald Trump begynder en hård handelskrig mod Europa, der kan sætte europæisk vækst i bakgear.

Uforudsigeligheden er større end normalt med Trump i Det Hvide Hus. I øjeblikket er meldingen, at told på varer fra Mexico og Canada på 25% vil have effekt fra 4. marts. Samtidig vil kinesiske varer få yderligere 10% lagt oven i de eksisterende toldforhøjelser – hvis Trumps seneste udtalelser altså står til troende.

Vi er stadig tidligt i Trumps præsidentperiode, så den samlede politik er først ved at blive rullet ud. Derfor kan Trump ikke umiddelbart aflæses af de økonomiske nøgletal. Når Trumps ageren bliver mere konkret, er der derfor grundlag for, at investorernes forventninger til fremtiden kan skifte ganske betydeligt. Enten hvis det viser sig, at Trump rent faktisk mener sin politik bogstaveligt og vil gennemføre den, koste hvad det vil, eller hvis implementeringen af hans valgprogram bliver mere afdæmpet, eller hvis hans handelskrige bliver kortvarige for at opnå andre politiske mål over for USA’s samhandelspartnere.

Sune Malthe-Thagaard

DISCLAIMER

Denne renteudsigt er udarbejdet af Totalkredit A/S A/S. Totalkredit A/S er et dansk realkreditinstitut, der er under tilsyn af Finanstilsynet, og som indgår i Nykredit-koncernen.

Denne renteudsigt er udarbejdet af Totalkredit A/S til orientering for de personer/virksomheder, som Totalkredit A/S har udleveret renteudsigten til. Renteudsigten er baseret på informationer som Totalkredit A/S finder pålidelige og er et øjebliksbillede, der hurtigt kan ændre sig. Totalkredit A/S påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i renteudsigten. Totalkredit A/S påtager sig intet ansvar for dispositioner foretaget på baggrund af oplysninger i renteudsigten og ingen modtager må støtte sig til denne renteudsigt med henblik på at foretage investerings- og/eller lånebeslutninger.

Renteudsigten kan ikke anvendes som et tilbud eller opfordring til at købe eller sælge obligationer eller optage realkreditlån, ligesom det ikke er en anbefaling om at købe eller sælge specifikke realkreditobligationer eller optage realkreditlån i det hele taget. Oplysninger, der fremgår i renteudsigten, er blevet tilvirket uden hensyntagen til obligationsinvestorers/låntageres finansielle situation.

Ansvarshavende redaktør: Sune Malthe-Thagaard