Renteudsigten for april

Hver måned udkommer Renteudsigten, som chefanalytiker Sune Malthe-Thagaard forfatter ud fra, hvordan rentemarkedet har bevæget sig den seneste måned – og hvad investorerne på de finansielle markeder forventer for den kommende tid. Renteudsigten fungerer som en slags vejrudsigt, som selvfølgelig altid skal tages med et gran salt.

Renteudviklingen siden sidst

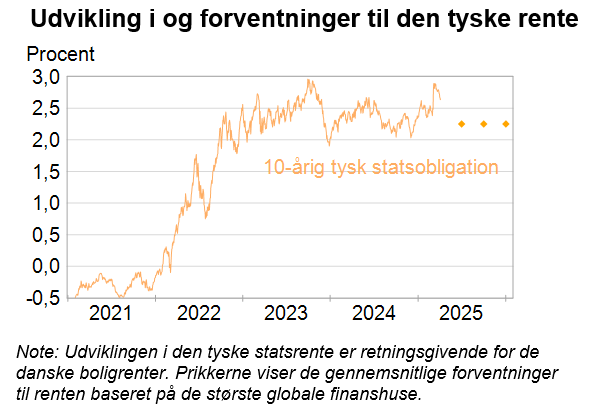

Trump har endnu engang sat dagsordenen for rentemarkederne. Det har især givet udsving i de 10-årige europæiske statsrenter: Først steg de 10-årige renter, fordi den nye tyske regering meldte ud, at den planlægger en massiv gældsfinansieret oprustning af forsvaret. Forsvarsplanerne er nødvendige, fordi Trump har sået gevaldigt tvivl om de normalt kontante amerikanske sikkerhedsgarantier.

Samtidig planlægger den tyske regering at udrulle massive investeringer i infrastruktur i landet. Tyskland slækker derfor på den såkaldte gældsbremse. Annonceringen gav det største hop på en enkelt dag i de 10-årige tyske statsrenter i mindst tre årtier. Rentehoppet skete, fordi det vil give øget økonomisk aktivitet, men også fordi finansmarkederne skal opsuge mere obligationsudstedelse for at finansiere planerne, og det giver i sig selv højere renter for at få det til at glide ned hos investorerne.

Trump slog til igen 2. april, da han annoncerede overraskende hårde toldforhøjelser, der sendte aktiemarkederne i gulvet, fordi det svækker vækstudsigterne markant, og det fik også renterne til at falde over hele verden, især i USA.

Samlet er de 10-årige danske statsrenter kun en anelse højere end i slutningen af februar, mens de 2-årige er faldet ca. 0,1 procentpoint. Udsigten til en yderligere svækkelse af europæisk økonomi som følge af en handelskrig med USA får investorerne på de finansielle markeder til at forvente, at Den Europæiske Centralbank vil sætte deres ledende rentesatser mere ned end hidtil forventet.

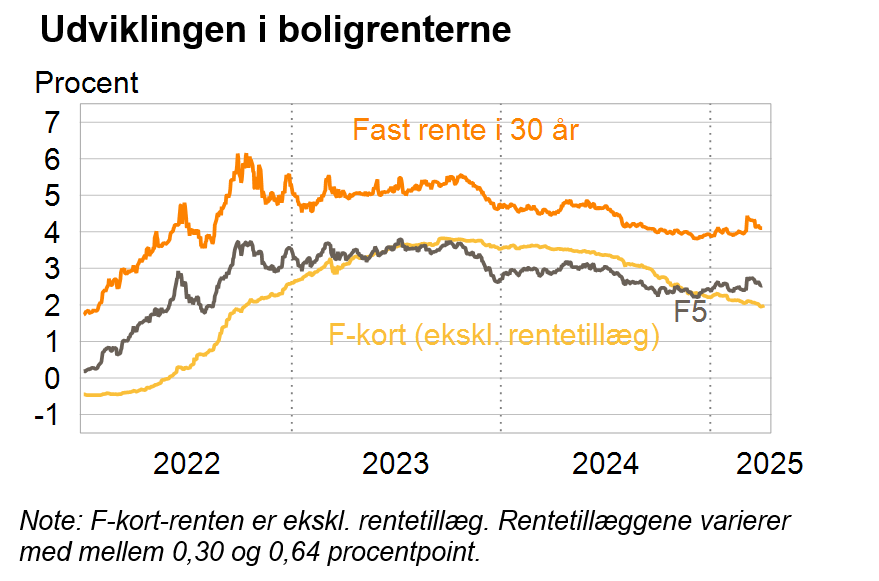

Renteudsvingene har sat sig i kursen på 4%-lånet, der i begyndelsen af marts var helt nede under 98. Siden er kursen igen kommet op tæt på, men under kurs 100. Der er dog stadig noget vej, før nedkonverteringer af 5%-lån til fx et 3,5%-lån for alvor bliver interessant. Med Trumps lunefulde økonomiske politik kan det dog godt ske. Næste opsigelsesfrist er 30. april.

F3- og F5-renten har også svinget op og ned siden sidst, men er her i begyndelsen af april omtrent tilbage på samme niveau som for en måned siden. F-kort-renten faldt 1,2 procentpoint, da lånet fik ny rente fra 1. januar, og den vil formentlig falde yderligere ved næste rentefastsættelse 1. juli, især hvis handelskrigen svækker vækstudsigterne markant.

Renteudviklingen den kommende tid

Investorerne på de finansielle markeder forventer, at den amerikanske centralbank sætter renten ned yderligere mindst to gange med 0,25 procentpoint frem til sommer og mindst to gange igen med 0,25 procentpoint inden nytår. Det er markant flere nedsættelser end for en måned siden, og det kan tilskrives, at Trumps handelskrig ser voldsommere ud nu. Og samtidig ser det ud til, at gengældelsen fra USA's handelspartnere vil være hård, bl.a. fra Kina.

Den Europæiske Centralbank forventes at sætte renterne ned tre til fire gange med 0,25 procentpoint mere frem til nytår. Finansmarkederne ser en lidt større sandsynlighed for hurtigere rentenedsættelser end tidligere, men toldsatserne over for Europa var ikke meget værre end ventet, og derfor er en stor del af rentefaldet på de 10-årige renter en konsekvens af et markant fald i de amerikanske renter.

Situationen er meget flydende, og vi ved endnu ikke, hvad de endelige toldsatser bliver. Det kommer bl.a. an på, hvor store undtagelser, der laves, om der kan forhandles om toldsatserne og ikke mindst hvor hård en gengældelsestold USA's samhandelspartnere indfører. Det kan også medføre nye toldforhøjelser fra USA. Det er også stadig et åbent spørgsmål, hvor længe de her nye toldsatser varer. Er det kortvarigt eller er vi på vej til en ny normaltilstand med meget mere protektionistisk handelspolitik.

Sune Malthe-Thagaard

DISCLAIMER

Denne renteudsigt er udarbejdet af Totalkredit A/S A/S. Totalkredit A/S er et dansk realkreditinstitut, der er under tilsyn af Finanstilsynet, og som indgår i Nykredit-koncernen.

Denne renteudsigt er udarbejdet af Totalkredit A/S til orientering for de personer/virksomheder, som Totalkredit A/S har udleveret renteudsigten til. Renteudsigten er baseret på informationer som Totalkredit A/S finder pålidelige og er et øjebliksbillede, der hurtigt kan ændre sig. Totalkredit A/S påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i renteudsigten. Totalkredit A/S påtager sig intet ansvar for dispositioner foretaget på baggrund af oplysninger i renteudsigten og ingen modtager må støtte sig til denne renteudsigt med henblik på at foretage investerings- og/eller lånebeslutninger.

Renteudsigten kan ikke anvendes som et tilbud eller opfordring til at købe eller sælge obligationer eller optage realkreditlån, ligesom det ikke er en anbefaling om at købe eller sælge specifikke realkreditobligationer eller optage realkreditlån i det hele taget. Oplysninger, der fremgår i renteudsigten, er blevet tilvirket uden hensyntagen til obligationsinvestorers/låntageres finansielle situation.

Ansvarshavende redaktør: Sune Malthe-Thagaard