Renteudsigten for november

Følg med i renteudviklingen og investorernes forventninger til renterne på de finansielle markeder.

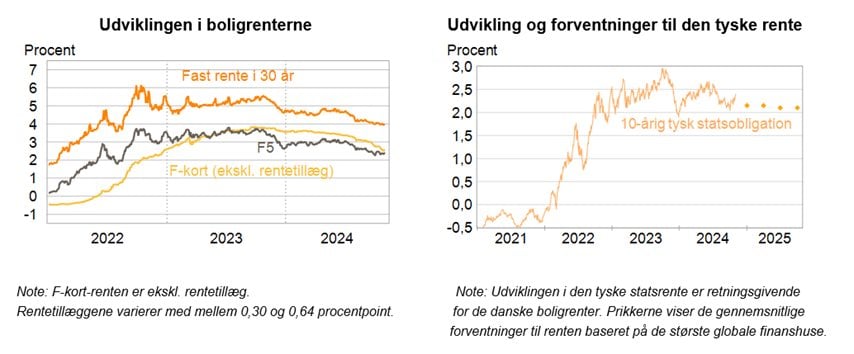

Renteudviklingen siden sidst

Renterne er steget betydeligt i oktober, så rentefaldet vi så i september er væk igen. Investorerne på de finansielle markeder forventer nu igen en mere gradvis lempelse af Den Europæiske Centralbanks toneangivende renter med 0,25 procentpoint ved de kommende rentemøder, ligesom det var tilfældet ved mødet i oktober. Forventningen om en stor rentenedsættelse på 0,5 procentpoint ved mødet i december, der var fremherskende for nogle uger siden, er derimod forduftet. Det skyldes, at europæisk økonomi ikke er lige så svag som ventet, samtidig med at inflationen ligger lidt højere end forventet.

Sandsynligheden for en sejr til Donald Trump i den amerikanske valgkamp har samtidig vist sig at være større end tidligere, og det har fået investorerne på de finansielle markeder til at forvente højere amerikanske renter – og det har trukket de europæiske renter med op. Det skyldes, at Trumps finanspolitik forventes at blive mere lempelig, hvilket mindsker den amerikanske centralbanks manøvrerum for yderligere rentenedsættelser. I tilfælde af en ny præsidentperiode til Trump vil det dog også få betydning for renterne, om republikanerne får flertal i det amerikanske parlament, Kongressen.

Renteudviklingen gør, at boliglån med fast rente på 4% nu har en kurs på ca. 99,5 og dermed lidt længere under lukkekurs på 100 end tidligere. En konverteringsbølge af 5%-lånene er derfor rykket lidt længere væk.

F3- og F5-renten er steget til 2,4%-2,5%. F-kort-renten står til at falde yderligere fra nytår med over 1 procentpoint, hvis investorerne får ret i deres forventninger til rentelempelser fra Den Europæiske Centralbank.

Renteudviklingen den kommende tid

Investorerne forventer nu, at den amerikanske centralbank sætter renten ned med yderligere knap 1,25 pro-centpoint frem til oktober næste år. Det er mindre end for en måned siden, og er en vigtig drivkraft bag ren-testigningen. Udover udfaldet af det amerikanske præsidentvalg vil fokus være på udviklingen på det amerikanske arbejdsmarked, der på det seneste har vist afkøling.

Den Europæiske Centralbank forventes også at sætte renterne ned hurtigere end for en måned siden. Her forventer investorerne på de finansielle markeder, at renten nedsættes med knap 1,25 procentpoint frem til oktober næste år. Her er det endnu afgørende, at vi ser en fortsat afdæmpning i lønvæksten, da serviceprisinflationen i euroområdet stadig er for høj. I den del af økonomien, der har med serviceydelser at gøre, betyder udviklingen i lønomkostninger nemlig meget, og vi mangler stadig for alvor at se et fald i serviceprisinflationen.

Usikkerheden for udviklingen i økonomien er stadig høj, da de seneste års corona- og inflationskrise har givet gevaldige skvulp til vores samfund. Investorernes forventninger til fremtiden kan derfor let endnu engang skifte retning, og det vil påvirke danskernes boligrenter. Det amerikanske valg er her en usikkerhedsfaktor, og den politiske usikkerhed kan trække ud længe, da det også afhænger af, hvordan sammensætningen af Kongressen bliver. I Europa kan det især være en alt for træg udvikling i inflationen for serviceydelser og en pludselig opblomstring af den økonomiske vækst, der kan få renterne til at stige igen.